读《解读基金:我的投资观与实践》总结

第一章:投资的准备

1.咱们该投资吗

2.什么是开放式基金

3.态度决定一切

第二章 三部曲之一:投资目标的确定

1.基金的风险是什么

2.拿多少钱来投资

3.让时间成为朋友

一个25岁才开始工作的年轻人,如果他试图在60岁退休的时候有100万元的资产,他只需用一个非常简单的办法:如果按照平均年收益12%来计算,他只要每月投资175元,那在60岁的时候,他的投资账户上就有101万元,而实际投入资本只是7.35万元。但对一个40岁的人来讲,要每月投资1000元,在同样的收益情况下,才能在60岁的时候有97万元,而他的实际投资成本却是24万元。为了达到同样的目标,多拿出来了14万元,多付出了两倍的成本,而这一切,仅仅是因为投资晚了15年。

如果进行一次性投资,差距会更大。25岁的时候,一次性投资2万元,按12%的复利增长,60岁的时候,会有105万元;而如果在40岁的时候才开始投2万元,60岁的时候,只有19万元。差距达到4倍多。在汇丰晋信基金公司推出的小册子——《十大投资金律》中有一个故事:陈先生20岁起每个月投资500元买基金。假设平均年报酬率是10%,他投资7年就不再扣款,然后让本金和获利一路成长,到60岁退休的时候,本利已达162万元。王先生则26岁时才开始投资,同样每个月投入500元,是10%的年报酬率。他整整花了33年持续扣款,到60岁时本利累计才154万元!相比之下,王先生投资才晚了7年,却要追赶一辈子。

上面几个案例都说明了一个问题,投资开始得越早,最后的收益就越多。或者说投资开始得越早,咱们为了达到同样的收益,付出的成本就越小。而且,两种情况的差距是如此之大,简直是不算不知道,一算吓一跳。

在基金的风险里面,我们已经知道,随着时间的推移,投资的风险越来越小,但短期波动永远都是存在的。

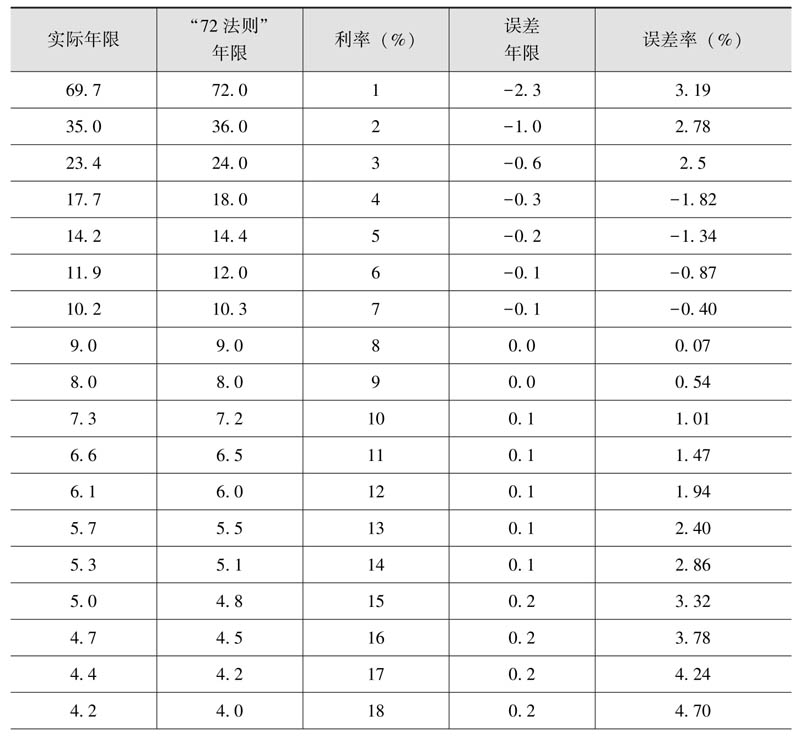

4.复利计算的“72法则”

1 | “72法则”是计算翻番的时间 |

简而言之就是72/年收益率

很多人都觉得复利的计算很麻烦,的确也是这样。如果年收益是x%,那n年以后的收益是(1+x%)n。这样,没有计算器,恐怕就很难计算了。

前面说过的“72法则”经常用来做复利的近似计算,用来计算在给定年收益的情况下,大约需要多少年,你的投资才会翻倍。

举例说明:

如年收益是5%,那72/5=14.4,也就是约14.4年可以将投资翻番(如果用标准公式计算,结果为14.2年);

如果年收益为7%,72/7=10.3,也就是约10.3年投资可以翻一番(用公式计算为10.24年);

如果年收益为10%,72/10=7.2,也就是约7.2年投资可以翻一番(用公式计算为7.27年);

……

如果年收益为x%,那翻番需要的年数就是72/x。这就是所谓的“72法则”。

这样很容易算出如果年收益为12%,翻番需用的年数就是6年;而如果收益是15%,翻番的时间就是5年。这样也很容易算出,如果收益是12%,那18年就可以翻三番,也就是8倍;如果收益是15%,那20年可以翻四番,也就是16倍。

还有一个“115法则”。“72法则”是计算翻番的时间,而“115法则”是计算1000元变成3000元所耗费的时间,也就是变成3倍所耗费的时间。计算方法还是一样,115/x就是本金变成3倍所耗费的年数。如收益是10%,那1000元变成3000元所耗费的时间就是115/10=11.5年。

表2-1对照了在一个特定利率的情况下,精确计算投资翻番的实际年限和“72法则”计算的结果。从中可以看出,对于年增长率很大或很小的复利,误差就比较大了,但作为估算的参照目标是没有问题的

第三章 “三部曲”之二:基金品种的选择

最好的基金评价网站—–晨星网

买基金要先选择基金公司—–》然后是基金经理—–》最后才是基金

第四章 “三部曲”之三:操作方法的实施

1.红利再投资

2.不要预测市场和波段操作

3.长期持有才是王道

4.什么时候赎回基金没有特定的要求,最好自己定一个目标,达到了目标再赎回。比如定投基金是为了自己退休,那么长期持有30年也没有什么坏处。